「主婦(主夫)をしているけど配偶者の扶養に入ったまま在宅ワークってできるのか?」

「というか副業とか在宅ワークをもう始めちゃったけど、扶養ってどうなっちゃうの?」

「在宅ワークや副業の収入が発生したら主婦の私も確定申告って必要になるの?」

・・・そんな疑問をお持ちではありませんか?

本記事ではそんな疑問がある人に向けて、次の内容で解説します。

- 主婦が扶養に入ったまま在宅ワークや副業はできる!

- 主婦(主夫)でも収入があれば確定申告をした方が良い!

実際に在宅ワークや副業をしている主婦(主夫)の私の知識や経験を元にお話していきます。

主婦が扶養に入ったまま在宅ワークや副業はできる!

扶養に入ったまま在宅ワークや副業ができる理由を説明します。

扶養資格の条件をみたしていれば問題ない

いきなり結論をいってしまうと在宅ワークや副業をしていても扶養資格の条件を満たしていれば問題ありません。

理由としては、ほとんどの場合で被扶養者の資格条件(要件)として資料や規約にもちゃんと記載されているからです。

具体的に扶養の条件や規約について確認していきたいと思いますが、まず初めに前提条件として知ってほしいことがあります。

それは扶養には「所得税法上の扶養」と「健康保険上の扶養」の2つの種類があることです。

そしてこの2つの扶養の条件は異なりますので、被扶養者の資格の条件を確認して今回の問題を解決していきたいと思います。

所得税法上の扶養の条件

所得税法上の扶養の条件(配偶者控除、配偶者特別控除)は、次のようになります。

所得税上の扶養の条件

| 適用する控除の種類 | 年間の合計所得金額 |

| 配偶者控除 | 38万円以下(給与所得がある場合は103万円以下) |

| 配偶者特別控除 | 38万円超123万円以下 |

この配偶者控除と配偶者特別控除を受ける為の条件は、国税庁のホームページにのっている情報になります。

この条件の範囲であれば所得税上の扶養に入りながら在宅ワークをしていくことも可能だということが分かります!

国税庁のホームページの内容を引用して、具体的に分かりやすく所得税上の扶養の条件を見てみたい思います。

控除対象配偶者となる人の範囲

(3)年間の合計所得金額が38万円以下であること。(給与のみの場合は給与収入が103万円以下)

このようにしっかりと条件が記載されています。

ちなみに合計所得金額が38万円以下というのは・・・

所得税の考え方から「人的控除」といわれるものがあり、38万円が基本となっているところからきています。

人的控除は扶養控除や配偶者控除のように、本人や家族の状況等に基づき、一人あたりの控除額が定額でさだめられた所得控除のことです。

給与収入が103万円というのは・・・

給与所得者が適用できる控除として「給与所得控除」というものがあります。

給与所得控除の金額は65万円なので、先ほどの人的控除(基礎控除)と合わせると103万円になります。

基礎控除:38万円

給与所得控除:65万円

合計:103万円

続いて配偶者特別控除の条件を見てみます。

配偶者特別控除を受けるための要件

年間の合計所得金額が38万円超123万円以下であること。

こちらもしっかりと条件が記載されています。

配偶者特別控除は、配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて一定の金額の所得控除が受けられる控除制度のことを言います。

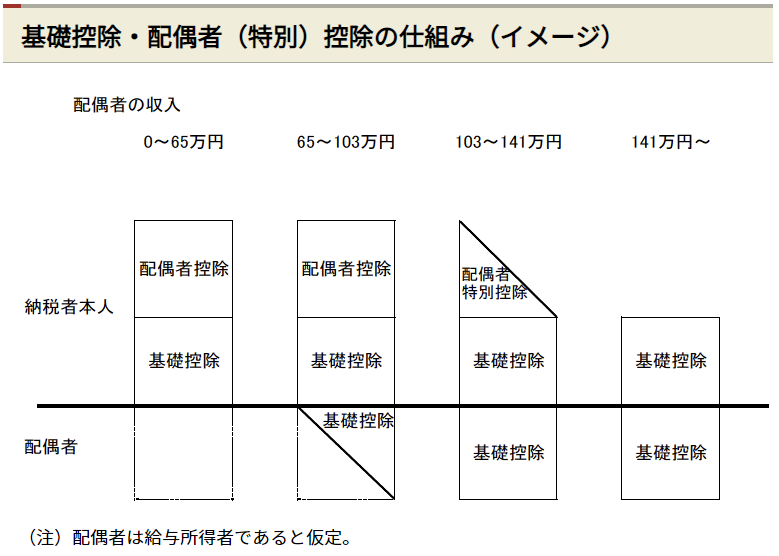

ここまでの話で「〇〇控除」という言葉を何度も使ってきましたが、少し分かりずらいですよね!

財務省のページで控除の仕組みという図が紹介されているのですが、この図を見るとイメージしやすいです。

出典:基礎控除・配偶者(特別)控除の仕組み(イメージ) : 財務省

「配偶者控除」と「配偶者特別控除」を受ける為の基本的な条件を確認することができました。

ということでここで説明した収入の条件を満たしていれば「所得税上の扶養」に入りながら在宅ワークや副業をすることができます。

所得は収入の種類によって〇〇所得(事業所得、雑所得、給与所得など・・・)と分かれるのですが、それを全て合わせた合計所得金額が条件になっていることです。

健康保険上の扶養の条件

続いて健康保険上の扶養の条件について説明します。

健康保険上の扶養の条件は、年間の収入が130万円未満である必要があります。60歳以上または障害者の方の場合は、年間の収入が180万円未満です。

この収入の要件は、皆さんが加入している健康保険組合のホームページにも載っている情報になります。

この条件の範囲であれば健康保険上の扶養に入りながら在宅ワークをしていくことも可能だということです!

具体的に分かりやすく日本年金機構のホームページにのっている健康保険(協会けんぽ)の扶養の収入要件を確認してみたいと思います。

被扶養者の認定

被扶養者に該当する条件は、被保険者により主として生計を維持されていること、及び次のいずれにも該当した場合です。

(1)収入要件

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入※180万円未満)かつ同居の場合 収入が扶養者(被保険者)の収入の半分未満(*)

別居の場合 収入が扶養者(被保険者)からの仕送り額未満※ 年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)

ここで重要なのが健康保険上の扶養の場合は、収入見込みという部分になります。

所得税上の扶養の場合は「所得」を基準にした条件でしたが、健康保険上の扶養の場合は必要経費を引く前の「収入」というところです。

そして収入は「収入の見込み額」が基準になります。

収入要件を分かりやすく!

| 収入の期間 | 収入の見込み額 |

| 年間の収入 | 130万円未満 |

| 月額の収入 | 108,333円以下 |

| 日額の収入 | 3,611円以下 |

基本的にここで紹介した収入の要件を満たしていれば「健康保険上の扶養」に入りながら在宅ワークをすることは可能です。

健康保険組合によっては収入要件を満たしていても、自分で事業をやっている個人事業主や自営業者を扶養には入れないという健康保険組合もあるようです。

在宅ワークの規模や条件にもよるかもしれませんが個人事業主や自営業者として扱われることもあると思います。

このようなケースは少ないと思いますが頭の片隅に置いておくと良いかもしれません!

ここまでの説明で扶養に入りながら在宅ワークや副業はできるということが理解できたと思います。

ですが「それでもちょっと心配」「不安が残る」という方は、次の項目を確認してみましょう。

扶養のことが心配なら事務の担当者に確認する

扶養のことが心配なら事務の担当者に確認するのが一番安心です。

その理由は先ほど説明したとおり被扶養者の認定条件は加入している保険組合によって変わるからです。

担当者に確認するといってもどのように確認したらよいのか少し分かりやすく例をあげてみたいと思います。

- 夫や妻を通じて職場の事務担当者に、在宅ワークをしても扶養から外れないか相談してみる!

- 職場の事務担当者に確認するのがちょっとなー・・・と考えてしまう場合は、加入している健康保険組合に電話などで直接確認してみるというのも良いと思います。

いずれにしても不安や心配が残ってしまうなら正規の担当者や窓口で直接確認するのが一番の方法です。

主婦(主夫)でも収入があれば確定申告をした方が良い!

主婦・主夫でも確定申告の手続きをした方が良い理由について説明していきたいと思います。

確定申告書の控えは収入の証明資料にできる

主婦(主夫)でも収入があれば確定申告をした方が良いと思っています。

なぜなら、夫や妻の扶養に今入っていても被扶養者の認定調査が定期的にあるからです。

定期的にとありますが、年に1回くらいあるんじゃないかと思います。我が家の場合はそうでした。

そしてなぜ確定申告をしたほうが良いのか、それは被扶養者の認定調査で収入を証明する書類の提出が必要になることがあるからです。

この収入を証明する書類として確定申告書の控えを添付することができます。

このことから在宅ワークや副業をして収入を作りたいと考えている人や収入がある人に対して、主婦(主夫)でも確定申告の手続きをした方が良いと考えています。

基礎控除分の38万円を超えない限り所得税はかからないんだから、めんどくさいし良く分からないし確定申告しなくてもいいんじゃないと思うかもしれません。

しかし、年に一回くらいは収入と支出をまとめて収支を整理をする機会にすると良いんじゃないかと思います。

今後収入が増えていった時も金額が少ないうちから確定申告の手続きを経験しておけば、後々の手続きもスムーズにできるようになります。

そして何より税金の知識も勉強できるのでとっても良いことだと思います!

こんな感じで説明しましたが、確定申告や税金のことは難しくて良く分からない・・・・という方もいると思います。

そんな方は、税務署の方に相談してみましょう!

確定申告や税金の分からないことを解決する為に協力してくれるはずです。

在宅ワークや副業をして「事業所得」「雑所得」として収入が発生する人は、確定申告の手続きをしてみることをおすすめします。

まとめ

それでは今回の記事のまとめです。

- 主婦が扶養に入ったまま在宅ワークをすることはできます!

- 被扶養者の認定条件をみたしていれば問題ありません。

└所得税上の扶養の条件

└健康保険上の扶養の条件 - 扶養のことが心配なら事務の担当者に確認すると安心できます。

- 確定申告の手続きは主婦(主夫)でも給与所得以外の収入があればした方が良い!

この辺の内容ってちょっと難しいですが、理解しておくと勉強にもなってとてもプラスになるのでしっかり理解できると良いと思います!